-

Par Athena85 le 26 Juillet 2023 à 20:00

Par Philippe Béchade - qui rédige depuis 2002 des chroniques macroéconomiques et boursières. Il est également l’auteur d’un essai, Fake News, qui fait office de manuel de réinformation sur les marchés financiers. Arbitragiste de formation, analyste technique, il fut en France dès 1986 l’un des tout premiers traders et formateur sur les marchés à terme. Intervenant régulier sur BFM Business depuis 1995, rédacteur et analyste contrarien, il s'efforce de promouvoir une analyse humaniste, impertinente et prospective de l’actualité économique et géopolitique.

La « planète q

ui brûle » est un prétexte bien trouvé pour pousser à toutes les taxes, amendes et autres mesures de contrôle imaginables.

ui brûle » est un prétexte bien trouvé pour pousser à toutes les taxes, amendes et autres mesures de contrôle imaginables."60° en Espagne", s’exclame Sandrine Rousseau !

Elle oublie – à dessein – de préciser qu’il s’agit d’une températures au sol, relevée par un satellite scrutant l’Espagne avec un dispositif infrarouge. Ce même satellite aurait pu lui apprendre qu’elle peut aller se faire cuire un œuf en Iran, par exemple, puisque la température au sol du tarmac d’un aéroport près d’Ispahan affichait au même moment un incandescent 78°.

Et c’est encore inférieur à la température du toit d’une limousine noire circulant vers 16h sur le « strip » à Las Vegas, le weekend dernier : plus de 81°… mais 18° seulement à l’intérieur du véhicule. Soit un écart de 63°… une différence à laquelle « aucun être vivant n’est capable de résister ».

Vous avez certainement eu droit, au détour d’un bulletin météo sur les chaînes d’info en continu, à ce nouvel élément de langage destiné à déclencher un vent (brûlant) de panique dans votre cerveau. Par exemple : « Les températures sont devenues tellement extrêmes que le maintien du vivant va devenir impossible dans de nombreuses régions sur de notre planète.»

La folie des foules

En découvrant ces bulletins, une salutaire prise de conscience s’est amorcée chez les habitants de ces zones réputées inhospitalières. Nous observons déjà, grâce à des images satellites, des embouteillages monstres sur les autoroutes en périphérie de Las Vegas, Phoenix et Salt Lake City, Dubaï, Doha et Riad, Turpan, Yarkand et Urumqi (les trois villes les plus chaudes, respectivement, aux Etats-Unis, au Proche-Orient et en Chine).

Ah, ah, ah, ils prennent la fuite et c’est bien normal !

Attendez, repassez-nous les images prises ce week-end… Voilà qui est curieux ! Il semblerait que ces dizaines des milliers de véhicules roulant presque au pas ne se dirigeaient pas hors des villes, mais vers ces villes ce samedi soir.

Comme si les gens, inconscients de se retrouver bientôt carbonisés dans ces enfers urbains, y retournaient pour aller au restaurant, faire du shopping, assister à un spectacle, se recueillir dans une mosquée, etc.

Malgré des températures au sol de 60° et plus !

Les humains sont aussi inconséquents qu’incorrigibles !

Chaque année, dans ces véritables métropoles du désert (Las Vegas, c’est 2,7 millions d’habitants, Urumqi – la capitale du Xinjiang – en compte 4 millions, et Riad plus de 6 millions, auxquels il faut rajouter quelques centaines de milliers de pèlerins qui font un détour en revenant de la Mecque), ce sont des centaines de milliers de climatisations qui sont installées et se mettent à tourner à plein régime durant 9 mois de l’année.

Un investissement dans l’avenir

Heureusement qu’à 5 000 ou 10 000 kilomètres de là, il existe une curieuse population des « zones tempérées » qui accepte de se voir imposer des restrictions pour se chauffer en hiver, et de sacrifier les économies d’une vie pour « remettre aux normes » des logements dont ils viennent juste de finir de rembourser le prêt contracté sur 20 ans…

Des travaux nécessitant d’en reprendre pour 10 ans de mensualités, pour pouvoir réaliser une économie de 10% sur leur facture de chauffage à l’électricité, une économie qui sera d’ailleurs annulée dès cet automne, par une hausse supplémentaire de 10% de leur facture d’électricité, qui devrait en précéder trois autres de 17% en 2024, soit une hausse totale de 60%, qui s’ajoute aux 34% de 2022 (ne l’oublions pas).

Comme le prochain véhicule acheté a désormais 50% de chances d’être électrique, la recharge de la batterie coûtera le double de ce qui était concevable 2 ans auparavant (ce qui reviendra plus cher qu’un plein de sans plomb, avec 300 kilomètres d’autonomie en moins). C’est malheureux, mais on nous affirme qu’il est trop tard pour reculer : continuer de rouler avec un véhicule thermique, c’est prendre le risque de faire grimper la température de 5° au nord de la Moselle d’ici 2050, et de faire bouillir l’atmosphère terrestre à Sidney ou Mexico (!).

Qui pourrait supporter d’être la cause de l’exode climatique de dizaine de millions d’êtres humains ?

Cela vaut bien la peine de sacrifier ses économies, ses vacances, sa santé pour que la forêt canadienne ou les forêts primaires de Sumatra cessent de brûler.

Ah bon, les récents incendies au Canada sont bien souvent d’origine criminelle, tandis que la déforestation par le feu à Sumatra est pratiquée depuis des décennies afin de libérer de l’espace pour replanter des arbres à palme… curieux, ils oublient de nous le dire à la télé !

Changement chromatique

Sans se montrer ambitieux au point de vouloir restaurer un climat tempéré dans la vallée de la Mort (en Californie) ou la dépression de Turpan, tous ces efforts, ces notes d’électricité doublées (ah bon, il suffirait de sortir du marché commun de l’électricité de l’UE pour faire baisser le kilowatt facturé de 60% instantanément ?), cela permettra peut-être de faire apparaître un peu de vert sur les cartes météo, alors qu’elles nous sont représentées dans des teintes allant du rouge au cramoisi, avec des zones carrément noires comme une biscotte carbonisée.

Tenez, ce 19 juillet au bulletin météo de 20h de BFMTV, le présentateur attaque par « la France va surchauffer demain ». En réalité, les températures dépasseront légèrement 30° dans huit départements du pourtour méditerranéen, avec 35° maximum à Marseille (ce qui est habituel en Provence). Elles seront donc conformes ou inférieures aux normales de saison dans les 80 autres départements.

Rien n’y fait, ça tire déjà vers l’orangé sur la carte, avec 11° à Brest ou Reims le matin, et ça passe au rouge pompier avec 22 à 24° l’après-midi.

Mais attention, ne vous y fiez pas, ces 11° théoriques, en « ressenti » bien pratique, ça peut déjà valoir du 15°. Tandis que les 24°, ça peut donner du 30° en « ressenti », et même du 45° au sol (s’il s’agit d’un bitume tirant sur le noir)… bref, c’est l’enfer.

Pour ne rien arranger, il y a des négationnistes de l’embrasement de la planète qui prétendent que plutôt qu’un « bouleversement climatique », les médias tentent de nous retourner le cerveau avec un « bouleversement chromatique » des infographies à la télé.

Ce qui est par contre troublant, c’est que de nombreux témoignages provenant de zones ou du 40° était annoncé pour ce 19 juillet n’ont pas enregistré plus de 36 ou 37°… tandis qu’il a fait plutôt frisquet en Bretagne.

A qui est ce jet privé ?

Mais cela ne retire rien à ce terrible constat de Sandrine : « Il fait 60° en Espagne.»

Allez, versez 500 € dans la « cagnotte carbone » et faites baisser dès ce soir la température de la planète de 0,001°. Pour 1 000 €, c’est 0,002° et, pour 2 000 €, on vous accorde les 0,005°.

Au fait, John Kerry, le monsieur « notre terre est en feu » des Etats-Unis, était auditionné par le Congrès américain récemment. Interrogé sur son usage intensif d’un jet privé alors qu’il se présente comme le plus zélé défenseur de la décarbonation de la planète, il a démenti formellement – et avec un aplomb indigné – voyager dans son jet.

Et il dit vrai !

En effet, l’appareil est au nom de sa femme… qui, fort heureusement, le lui prêtait volontiers pour aller pourfendre ceux qui devraient troquer leur véhicule climatisé pour faire du vélo par 35° l’été pour aller travailler.

Oui, terrible constat. Non pas d’une planète qui brûle avec du 36° « ressenti » quand il fait en réalité 28°, mais de responsables politiques tentant de manipuler l’opinion et de culpabiliser le citoyen – avec l’appui des médias complices du pouvoir – pour justifier de le taxer, le mettre à l’amende, de l’appauvrir et de le contrôler à toute heure du jour et de la nuit, pour carboniser sans merci son épargne et ses libertés.

votre commentaire

votre commentaire

-

Par Athena85 le 24 Avril 2023 à 23:21

Ce 14 avril 2023, le Conseil Constitutionnel a validé l’essentiel de la réforme des retraites et donné son feu vert pour reculer l’âge de départ légal de 62 à 64 ans.

Un évènement qui constitue une nouvelle étape déterminante de l’anéantissement de la démocratie française et de ses contrepouvoirs…

Les 9 « Sages » (un euphémisme) du Conseil sont censés être les garants de la Constitution de la Ve République, qui stipule, en son article 2, : « Son principe est : gouvernement du peuple, par le peuple et pour le peuple ».

Le Conseil constitutionnel est régi par plusieurs articles qui sont dans le titre 7 de la Constitution et le premier de ces articles, l'article 56 pose le fait que les 9 membres du Conseil constitutionnel sont nommés pour un mandat de 9 ans non renouvelable. Tous les trois ans, il y a trois membres qui s’en vont (ils ont fait leurs neuf ans) et trois nouveaux membres qui arrivent.

Ils sont nommés par le président de la République, le président de l'Assemblée nationale, le président du Sénat, sans qu’il n’y ait aucune contrainte de compétences en droit constitutionnel. On peut dire que les membres du Conseil sont nommés par le fait du Prince.

Qui sont les membres du Conseil constitutionnel ?

Il y a d'abord le président Laurent Fabius qui, comme tout le monde sait, a été un ancien élève de l'ENA, agrégé de lettres, membre du Conseil d'État, ancien Premier ministre de Mitterrand de 1984 à 1986, puis plusieurs fois ministres par la suite dans les gouvernements Jospin et Ayrault. Nommé au Conseil Constitutionnel en 2016 par François Hollande, il a aujourd’hui 76 ans.

Michel Pinault, qui a également 76 ans, ancien conseiller d'État et qui a été nommé par le président du Sénat Gérard Larcher, en 2016, alors qu’il était conseiller d'État. Un membre du Conseil d'État, il a certes des compétences dans le domaine du droit, mais il n'est pas spécialiste du tout, de la Constitution, ça n’a jamais été dans ses compétences.

Corinne Luquiens, et qui est une ancienne secrétaire générale de l'Assemblée nationale, le plus haut poste de fonctionnaire de de l'Assemblée nationale. Elle a travaillé notamment de la commission des lois. Elle connaît l'élaboration des textes de loi, mais n'est pas spécialiste du droit constitutionnel. Elle a été nommée par le président de l'Assemblée nationale en 2016, le socialiste Claude Bartolone. Elle a 70 ans.

Jacques Mézard, ancien avocat, qui a été maire et a eu un parcours politique : Il a été ministre de l'Agriculture du gouvernement d'Édouard Philippe, donc avec Emmanuel Macron, il a été nommé au Conseil par Emmanuel Macron en 2019. Il n’a aucune pratique du droit constitutionnel. Il a aujourd'hui 75 ans.

François Pillet, ancien avocat (mais aucune pratique du droit constitutionnel), ancien sénateur, ancien membre de la commission des lois du Sénat, qui a été nommé par Gérard Larcher en 2019 et qui a aujourd'hui 72 ans.

Alain Juppé, que tout le monde connaît, qui est un ancien inspecteur des finances, donc venant de Bercy et a été ministre des Affaires étrangères et Premier ministre de Jacques Chirac. Il a été nommé au Conseil Constitutionnel par le président macroniste de l'Assemblée nationale, Richard Ferrand en 2019. Alain Juppé a aujourd'hui 77 ans.

Jacqueline Gourault, à l’origine, une enseignante qui a fait de la politique sous l'aile de François Bayrou. Plusieurs mandats locaux avant d’être élue sénatrice, elle a été ministre d'Édouard Philippe dans le gouvernement Macron. Elle a été nommée au Conseil Constitutionnel par Macron en 2022. Madame gourou a aujourd'hui 72 ans.

François Seners, ancien conseiller d'État, il a été, auparavant, directeur de cabinet du président du Sénat, Gérard Larcher qui l’a nommé, en 2022 au Conseil Constitutionnel. Il a 65 ans.

Véronique Malbec, est une ancienne magistrate. Elle a été procureur notamment dans les tribunaux, et directrice du cabinet de l’actuel ministre de la Justice. Sa nomination a été très contestée : début 2022, le président de l’Assemblée nationale de l’époque, le macroniste Richard Ferrand, la propose pour intégrer la rue de Montpensier, beaucoup y voient un renvoi d’ascenseur. C’est que, quelques années plus tôt, en 2017, elle est la responsable hiérarchique du procureur qui a classé sans suite l’affaire des Mutuelles de Bretagne dans laquelle Richard Ferrand était mis en cause. Elle a actuelle a 64 ans.

Il y a quand même des caractéristiques tout à fait extraordinaires chez ces neuf conseillers :

1) Le plus jeune, a plus de 64 ans, c'est-à-dire que pour juger de la réforme sur les retraites, il n'y a pas un seul des 9 membres qui a moins de 64 ans. Tous ont bénéficié de leurs retraites aux conditions d’avant la précédente réforme qui prévoyait un seuil de 40 ans de cotisations. Alain Juppé a fait valoir ses droits à la retraite à l’âge de 57 ans et demi. Tandis que Laurent Fabius a pris sa retraite du Conseil d’Etat en 2001, à l’âge de 55 ans… En résumé, tous sont retraités mais pas aux conditions qui seront les vôtres dans un proche avenir…

2) Aucune de ces 9 personnes n'a de compétences spécifiques en droit Constitutionnel. La plus ignorante en la matière, étant Madame Jacqueline Gourault. Les conseillers qui viennent du Conseil d'État ont quelques connaissances en droit, mais aucune en droit Constitutionnel.

Les sondages montrent qu'il y a 75 ou 80% des Français qui sont hostiles à la réforme des retraites et dans ce Conseil constitutionnel, il y a des personnes qui n'ont pas de compétences particulières en matière de droit constitutionnel, qui ne sont pas des juristes, qui se sont prononcés sur un dossier complexe sans être capables de l’appréhender sur le fond, ne donnant qu’un avis politique. En effet, aucun des neuf conseillers ne s’est déclaré hostile à la réforme. Ils sont tous à la botte du pouvoir macroniste. D’une moyenne d’âge de 72 ans, les Conseillers ne sont pas représentatifs de la population française, alors même qu’ils viennent d’avaliser, sans état d’âme, une réforme qui ne les concernera pas…

3) Une situation qui nourrit le soupçon sur des « magistrats » qui ne sont pas là pour faire régner le droit, l’esprit des institutions, c’est-à-dire de faire prévaloir l’intérêt supérieur de la Nation et, un contre-pouvoir aux institutions…

De l'autre côté, la critique était solide et fondée sur de nombreuses jurisprudences du Conseil concernant les exigences de clarté et de sincérité des débats parlementaires. Ce principe, il l'a lui-même brièvement rappelé au début de la décision, mais comme par hasard, quand il s'est agi de justifier sa décision, plus de mentions de ce principe, il avait disparu. Principe ? quel principe ? on n'a pas de principe. A un moment crucial, le Conseil constitutionnel a bien fait un choix, celui ne pas censurer et donc ne pas justifier. C'est un choix politique, l'argumentation et la justification étant la seule légitimité du juge.

Mais comment peut-on être le contre-pouvoir de Macron lorsqu'on a été nommé par Emmanuel Macron ?

Ou lorsqu'on a été nommé par Richard Ferrand, sous l'influence d'Édouard Philippe ? Ou lorsqu'on a été nommé par le Gérard Larcher, le président du Sénat ?

Les décisions de ces pseudo-magistrats sont de facto, les symptômes d’une institution qui dysfonctionne complètement, qui ne joue plus son rôle…

Le résultat ? vous le connaissez : le Conseil constitutionnel valide l'essentiel des dispositions de la loi sur la réforme des retraites. Il fallait être un peu naïf pour penser qu’il pût en être autrement.

Il aurait pu en être autrement si nous avions eu des juges jugeant en droit, il y avait des arguments puissants pour invalider toute la loi :

1) Ce projet de loi avait été intégré dans un projet de loi de finances rectificative et non pas un projet de loi spécial. Or, le projet de loi de finances rectificative est fait pour modifier la loi de finances d'origine qui fixe le budget de l'État pour une année.

Au cours de ce que l'on appelle l'exécution budgétaire, c'est-à-dire dans le courant de l’année, on s'aperçoit qu'il y a des recettes qui sont moindres que prévues dans certains cas, supérieures à ce qui est prévu dans d'autres cas. Et qu’il y a des dépenses moindres, dans certains cas, supérieures dans d'autres cas… L'art de gouverner étant ce qu'il est, il y a des dépenses nouvelles qu'il faut lancer. Il y a aussi des programmes que l’on annule. En conséquence de quoi, il faut des projets de loi de finances rectificative pour faire coller les autorisations parlementaires à l'exécution budgétaire.

Or, cette réforme des retraites n'a rien à voir avec un projet de loi de finances rectificative (comme l’index senior par exemple). De manière générale, la réforme des retraites, c'est une loi d'une importance sociale considérable pour laquelle toute la France, s'est enflammée. Tous les Français, même les plus humbles, savent très exactement ce que ça signifie de prendre sa retraite à 62 ans, ou de la prendre à 64 ans. Inclure en catimini, un projet de réforme des retraites dans un projet de loi de finances rectificative, dans un Etat de droit normal, avec des membres d’un Conseil Constitutionnel faisant respecter l’esprit des institutions, cela aurait dû entraîner, de facto, une censure intégrale de ce projet de réforme…

2) Pourquoi est-ce que le gouvernement a inclus ce projet de loi dans un projet de loi de finances rectificative ? C'est pour bénéficier d'une disposition qui a été récemment adoptée en loi organique, concernant le recours au fameux article 49.3 qui est un article, comme vous le savez, qui considère qu'une loi est adoptée, à moins qu’il y ait une motion de censure déposée dans les 24 heures, qui fasse ensuite, éventuellement, tomber le gouvernement

Quelle était la philosophie d’origine de l’usage de l’article 49.3 ? Il s'agissait de faire passer, contre l'avis des députés, une opinion voulue majoritairement par les Français. C'était l'esprit de De Gaulle. Cette disposition permet d'adopter, sans vote, le texte en question, à la condition qu'une motion de censure ne soit pas votée ensuite par la majorité des députés.

Aujourd'hui, il y a un inversion voire une perversion des valeurs : Il s'agit maintenant d'imposer aux députés et sénateurs de voter une loi contre la majorité des Français. C'est un article très décrié, extrêmement controversé donc, il y a une loi organique qui prévoit de n’avoir recours, durant une session parlementaire, qu'une seule fois à cet article 49. 3, sur une seule loi. Pour contourner cette difficulté, le gouvernement avait prévu de ne pas en faire une loi séparée mais une loi à l'intérieur du projet de loi de finances rectificative. Il est prévu, en effet, que l'article 49.3 puisse être utilisé sans limite pour cette seule catégorie de lois que sont les lois de finances rectificatives…

Le Conseil constitutionnel disposait dès lors d’un argument de poids, le détournement de l’esprit de la loi qui se traduit par un détournement des institutions, par un usage abusif de l’article 49.3.

On peut comprendre que l'article 49.3 soit utilisé plusieurs fois pour des lois finances rectificatives. Il y a toujours des petits problèmes budgétaires ici où là. Mais s’agissant du projet de réforme des retraites, nous ne sommes plus dans le registre budgétaire. Il s'agit d'un choix de société qui ne peut pas être adopté par un usage abusif de l’article 49.3.

3) D'autres arguments auraient pu être évoqués. Par exemple, le fait de cet article 7 qui fait le plus grief concernant le report de l'âge limite de la retraite de 62 à 64 ans : il était tout à fait possible de faire valoir que cet article n'a jamais été voté puisque le gouvernement a prononcé la procédure d'urgence, La France Insoumise ayant multiplié les amendements qui ont retardé volontairement les débats à l'Assemblée nationale. Par conséquent, l'article 7, au cœur du projet du gouvernement, et qui inscrit le report décrié de l'âge légal de départ à 64 ans, n'a pas pu être débattu, le projet de loi était déjà transféré au Sénat, de telle sorte qu’une loi d'une importance sociale considérable a été adoptée par une mesure l’incluant dans les projets de loi de finances rectificatives. Le point essentiel de la réforme, le passage de 62 à 64 ans n'a pas fait l'objet de débats.

Le Conseil constitutionnel aurait été dans son rôle de dire que c'était impossible d'adopter une loi d'une telle nature sans qu'il y ait eu, a minima, un débat sur le sujet.

Nous avons là, l’illustration d’une institution qui a évolué en un gouvernement des juges, alors que, dans son fonctionnement normal, elle devrait être un contre-pouvoir. Les juges étant nommés par l'exécutif, par le législatif ou, par l'oligarchie qui a mis la main sur le pays. Concrètement, ces juges ne sont pas un contre-pouvoir, ils représentent un pouvoir supplémentaire contre le peuple.

Comparons, de ce point de vue, avec ce qui se passe outre Rhin en Allemagne. Ils ont un « tribunal constitutionnel ». C'est le tribunal constitutionnel de Karlsruhe, une ville de l'Ouest de l'Allemagne. Les 16 membres de la Cour constitutionnelle fédérale sont élus, non pas nommés, pour moitié par le Bundestag et pour moitié par le Bundesrat afin d'assurer l'équilibre aux sénats, pour un mandat de 12 ans non renouvelable. Ces personnes doivent avoir des compétences tout à fait particulières en matière de droit constitutionnel. Hors de question d'y nommer un proche du chancelier ou d'un ministre. Ce sont, d'abord et avant tout, des gens qui sont sélectionnés sur leurs compétences.

Le résultat est très impressionnant puisque lorsqu'il y a eu les débats sur le projet de traité constitutionnel européen, en 2005, là où les Français (comme les Hollandais) ont dit non… Il faut comparer l’avis demandé au Conseil Constitutionnel français : ça tenait en 2 ou 3 pages qui concluaient en disant qu’il faudrait « simplement modifier la Constitution française », sous-entendu : « il faudra l’adopter ».

En revanche, en Allemagne, le dossier transmis à la Cour Constitutionnelle fédérale était énorme et contenait plus de 2 300 articles, à l'allemande, extrêmement rigoureux et avec des décisions à l'intérieur qui faisaient froid dans le dos des européistes puisqu’il y a un article qui précisait quand même qu’il fallait absolument que la construction européenne devienne plus démocratique, sinon il n’y aurait pas d'autre choix pour l'Allemagne que de sortir de l'Union européenne.

C’est la différence incroyable qu'il y a en nos deux pays, la France et l’Allemagne, et les leçons que nous devons en tirer.

En résumé, il y a des conclusions à court terme et à moyen terme.

A court terme. Ce qui se passe en tout cas est très grave parce que ça prouve aux Français que toutes nos institutions sont vérolées, qu'il n'y a plus un seul contre-pouvoir opérationnel par rapport à un homme seul qui règne à l'Élysée comme un monarque, qui de notoriété publique maintenant, « est décomplexée comme un dingue » ?

Dans Courrier International, on pouvait lire : « “Un président vertical” (Le Soir), au ton “un tantinet professoral” (La Libre Belgique), “le roi est nu” (Le Temps), “un champ de ruines” (Frankfurter Allgemeine Zeitung)… Rarement la presse internationale aura été si unanime pour dénoncer l’exercice du pouvoir d’Emmanuel Macron après la promulgation (dans la nuit du 14 avril) de la réforme des retraites et son allocution trois jours plus tard, qui n’a convaincu personne.

Dans la presse allemande, le magazine allemand Der Spiegel titrait : « Le président Macron a-t-il perdu la raison ? » “Le premier problème, écrit l’hebdomadaire allemand, c’est que les citoyens ne croient plus le président, il ne parvient pas à convaincre. Le second, c’est qu’Emmanuel Macron ne voit pas la crise démocratique.” Tout est dit.

On a donc à la tête de l'État quelqu'un qui a fait, de cette affaire de réforme des retraites, une espèce de combat motivé par un orgueil démesuré. Certains de ses proches ont dit qu’en fait, « ils se moquaient bien du contenu de cette réforme. Il voulait prouver qu’il pouvait faire plier le peuple français »… Serait-ce là son seul objectif ? Pas tout à fait, même s’il prend grand plaisir à faire souffrir les Français, à leur imposer coûte que coûte sa volonté contre toutes les traditions démocratiques françaises.

Dans toute la tradition républicaine française, le président de la République sait qu'il n'est pas roi : il n’a pas un pouvoir de droit divin, il n'est que le représentant des Français et il doit, à tout instant, veiller à ce que la politique qu'il mène soit soutenue par la majorité de la population.

De Gaulle avait démissionné parce qu'il n'avait eu que 47% des voix au référendum de 1969 ; Mitterrand en 1984, avait renoncé à la réforme de l'éducation nationale parce qu'avec 2 millions de personnes dans les rues, il savait que le président n’est que le représentant des Français et que la politique qu’il mène doit être soutenue par la majorité de la population.

Macron se fout bien des valeurs constitutionnelles garantes de la vraie démocratie. Macron interprète la constitution d'une façon extraordinairement inversée et perverse. Il considère qu’il est élu une fois tous les 5 ans par un artifice ahurissant de mise en scène médiatique des élections qui pare un seul candidat choisi par les médias de toutes les « vertus », en cachant les autres et en dénigrant ceux qui ne plaisent pas à l’oligarchie. On en arrive ainsi à ce résultat : une personne qui, une fois élue tous les 5 ans, a mis sous sa botte tous les contre-pouvoirs.

Que va-t-il se passer maintenant ? Il semble bien que le Gouvernement joue la carte du pourrissement, joue sur le fait que les gens vont se lasser de faire grève et renoncer…

Mais il n’est pas certain que cela se passe ainsi. Il est à craindre que la tension ne monte encore d'un cran, parce que là, en fait, les Français sont dans une souricière. C'est-à-dire qu'on leur demande d'accepter l'inacceptable. Encore une fois, rappelons que passer de 62 à 64 ans, l'âge de départ à la retraite, ça veut dire qu'il y aura des cotisants pauvres qui n'auront jamais de retraite parce qu'ils seront morts à 63 ans et demi. Et c'est ça l'objectif. Il s'agit de financer les retraites des plus riches des Français par des pauvres par centaines de milliers qui ne pourront pas jouir dignement de leur retraite : c'est un scandale absolu.

Il est donc à craindre qu'il y ait des troubles de plus en plus manifestes : que fait une population, que fait un peuple lorsqu’Il n'a plus d'échappatoire institutionnelle ?

Il reste deux hypothèses :

1) La violence. Une violence devenue immaitrisable avec destruction des institutions. Et pourquoi pas une révolution générale ?

2) Un effondrement de la société sur elle-même. Un renfermement sur soi-même des Français qui ne pensent plus qu'à une chose, ne plus travailler, fuir à l'étranger. Parce qu'un peuple qui n'a plus la possibilité de diriger son propre pays, soit il verse dans la violence, soit il déprime, soit il s'en va. L’effondrement de la société française sur elle-même est en marche ; le nombre d’expatriation ne cesse d’augmenter…

Pour ceux, nombreux, qui ne pourront pas s’enfuir, il s’agirait d'envisager de contractualiser avec les prochains candidats à la présidentielle et aux législatives en leur faisant signer un engagement à faire des réformes sur des questions primordiales.

Celle du Conseil Constitutionnel relève de l'évidence : le modèle allemand est à dupliquer. Il s’agirait d’avoir des membres élus pour un mandat de 12 ans (non renouvelable), par les deux assemblées (Assemblée nationale et Sénat), à la majorité simple, ce qui forcerait les groupes parlementaires à s’entendre, de telle sorte que l'on ait une meilleure répartition des opinions politiques. Evidemment, les membres du Conseil constitutionnel devraient être choisis parmi des spécialistes du droit constitutionnel qui n'auraient aucune appartenance politique connue, c'est-à-dire, qui interdirait de nommer au Conseil des anciens ministres, des anciens parlementaires, des anciens maires, des gens encartés dans tel ou tel parti...

Fixer ensuite un objectif clair et incontournable aux membres du Conseil Constitutionnel : faire respecter la loi et l’esprit des institutions en respectant la Constitution, dans le but d’éviter le naufrage du Conseil, aujourd'hui totalement consommé après cette décision ubuesque du 14 avril 2023…

En validant la quasi-totalité de la loi sur les retraites, le Conseil vient de manquer une occasion historique de se redresser et de redonner foi aux Français dans les institutions françaises. Plus précisément, le Conseil constitutionnel a avalisé tout le projet de loi, il n’a retoqué que des dispositions marginales, concernant notamment l'indice senior, qui n'emporte aucune conséquence financière. Bien sûr, cela avait été manigancé à l'origine, avec l'exécutif, très probablement en mettant des petits trucs ici ou là pour que, globalement, le Conseil Constitutionnel puisse offrir le spectacle de refuser tel ou tel point de détail.

Mais l'indice senior en fait, tout le monde s'en fout. La seule chose qui compte dans cette histoire c’est l'âge de départ à la retraite qui est validé pour aller jusqu'à 64 ans.

Majoritairement, les Français sont contre un âge de départ à la retraite à 64 ans pour tous.

La seule chose qui devrait compter, c'est le nombre d’années de cotisations, c'est-à-dire 42 ans de cotisations, de telle sorte que si on commence à travailler à 16 ans, 16 ans + 42 = 58 ans. Les salariés commençant à cotiser à 16 ans devraient pouvoir partir à la retraite à taux plein à 58 ans.

En revanche, quelqu'un qui a commencé sa vie professionnelle à 27 ou 28 ans, après de longues études, 28 + 42 = 70 ans. Ces personnes devraient partir à la retraite à 70 ans, à taux plein.

Ce mode de calcul serait logique, et surtout conforme à la justice sociale dans la mesure où tout le monde cotiserait sur une durée identique.

Tandis que le système actuel, qui mélange allègrement, la durée minimale de cotisation de 42 ans plus un âge de départ identique, pénalise de façon dramatique les catégories les plus modestes de la population, et favorise de manière scandaleuse les catégories les plus aisées de la population.

Pour en revenir aux décisions du Conseil Constitutionnel de ce 14 avril, non seulement les juges ont validé cette réforme, mais en plus de ça, ils ont également rejeté le référendum d’initiative partagée. C'est de la provocation compte tenu de l'état d'esprit de la population, et c'est un véritable brasier que le Conseil constitutionnel vient d'enflammer à nouveau.

Enfin, on a appris que Emmanuel Macron a décidé de jeter de l’huile sur le feu, puisque le lendemain de la validation de l'essentiel du texte par le Conseil constitutionnel, il a promulgué officiellement la loi sur la réforme des retraites, le samedi 16 avril, au «Journal officiel». Une manière brutale d’écarter l’ultime chance de négociation.

Alors que la France est au bord de l'explosion sociale, il a choisi le passage en force. C’est une décision d'une extrême gravité.

Les prochaines semaines vont être cruciales. Les macronistes sont en souffrance et les opposants à la réforme suivent Macron comme son ombre dans tous ses déplacements alors que le président ne rêve que d'une seule chose, tourner la page.

C'est probablement mal connaître les Français, un peuple qui honnit les monarques : gare à celui qui se croit déjà couronné.

votre commentaire

-

Par Athena85 le 29 Mars 2023 à 15:31

Par Thierry BENNE

Docteur en droit INTEC - Diplômé d’Expertise-comptable

Ils ont tous, ou presque, livré aux médias et au Parlement des chiffres qui donnent le tournis. Le 10 janvier et donc au tout début de cette année, la Première ministre avait lancé les débats, en faisant du seuil mensuel de € 1 200 pour les retraités ayant accompli une carrière pleine au Smic, l’une des mesures-phares de la réforme des retraites. Sauf que cela ne s’est pas passé comme annoncé.

Le porte-parole du Gouvernement décidait de réduire prudemment à 40 000 le nombre total des bénéficiaires qui atteindront une retraite de € 1 200.

À entendre Mme Borne, et plusieurs de ses ministres (dont, dès le lendemain, M. Attal), la mesure devait concerner pas moins de 200 000 nouveaux retraités chaque année, puis être étendue à 2 000 000 de retraités actuels (excusez du peu !). Avant que, honteuse comme un renard qu’une poule aurait pris, la majorité macronienne n’en vienne à rétropédaler dare-dare en réduisant d’abord la jauge à 40 000 nouveaux retraités, sous la pression continue des oppositions.

Quelques recherches plus loin, le ministre Dussopt finira pourtant par admettre qu’au total il ne s’en trouverait guère plus de 10 à 20 000, tandis que le porte-parole du Gouvernement décidait de réduire prudemment à 40 000 le nombre total de bénéficiaires qui atteindront une retraite à € 1 200 dont 10 à 20 000 du fait de la réforme.

On notera d’ailleurs, qu’en dépit de la faiblesse de ce dernier chiffre, l’amplitude de la fourchette ultime laisse quand même perplexe sur le degré d’approximation qui prévaut dans les comptes de la Sécurité sociale, dont on ne cesse pourtant de nous répéter qu’ils sont tenus à l’euro près.

En réalité, c’est sous la contrainte que le ministre Dussopt s’est rangé à l’estimation du député Jérôme Guedj, qui avait de par ses fonctions un accès direct aux comptes sociaux, ce qui lui avait permis d’affiner ses investigations pour parvenir le 28 février à un chiffre de seulement quelque 13 300 nouveaux retraités bénéficiaires...

Par ailleurs le pouvoir et ses affidés n’ont cessé de nous faire croire que, désormais, les coupes sombres, la CSG discriminatoire, les désindexations sauvages, tout cela est bien fini et qu’il n’est plus du tout question d’exiger de nouveaux sacrifices de la part des retraités, qui ont été déjà largement mis à contribution ces dernières années.

Ce qui a eu l’effet immédiat de provoquer l’indignation d’une foule d’actifs perclus de rancœur vis-à-vis des retraités, ces "nantis", ces "parasites", dont ils n’ont toujours pas compris qu’il s’agissait de leurs parents et grands-parents.

Et, au lieu de se souvenir que c’étaient bien eux, les actifs, qui avaient profité de l’effort exigé sur la CSG des retraités, ces ingrats n’ont cessé de clamer haut et fort qu’il fallait une nouvelle fois faire rendre gorge aux retraités, en ressassant sans fin le slogan bien connu : « les retraités peuvent payer ».

Ces nuls en maths (et d’ailleurs en bien d’autres choses…) ne se sont tout simplement pas aperçus que, pour les retraités, l’année 2022 se clôt une nouvelle fois par une désindexation. Et même une désindexation particulièrement sévère de 2,20% (soit la perte définitive de pas moins de 8 jours de pension par an) puisque, en moyenne annuelle pondérée, leurs pensions de base n’auront été revalorisées que de 3,10%, face à une inflation « officielle » de 5,30% au titre de 2022 (elle vient d’ailleurs comme d’habitude de prendre un point supplémentaire sur les deux premiers mois de l’année suivante en cours…).

Ces annonces constamment malhonnêtes et aggravées par la passivité des médias, tout comme ce comportement politique irresponsable, ont toutefois maintenant le mérite d’alerter suffisamment ceux qui ont conservé l’habitude de réfléchir sur le risque que la guerre des générations ne soit plus très loin. Il suffit que, comme il sait si bien le faire pour diviser les Français, le pouvoir s’appuyant sur nombre d’experts auto-proclamés et de journalistes passablement ignorants, souffle encore un peu plus sur les braises, pour que cet affrontement ravageur éclate ouvertement, au grand dam de la Nation tout entière.

En réalité, il s’agit tout simplement pour le citoyen d’un réflexe de survie et de bon sens

Ces errements récurrents montrent suffisamment en tout cas qu’on ne sait toujours pas, dans ce Gouvernement, ce qu’est une vraie étude d’impact, celle-là même qui avait déjà cruellement fait défaut lors de la présentation de la première tentative de réforme, alors que sa préparation appliquée et sérieuse permet précisément de vérifier et de renforcer la cohérence des projets, dès avant qu’ils ne soient finalisés et publiés.

Mais, même si de telles pratiques sont déplorables, là pourtant ne réside pas l’essentiel de nos griefs vis-à-vis des déclarations dolosives et contradictoires du Gouvernement sur le fameux seuil mensuel de € 1 200. En effet, que l’on considère l’effectif des bénéficiaires ou que l’on s’attache aux sommes en cause, on patauge dans le dérisoire :

- 13 300 retraités sur un effectif total de 18 millions (réversion comprise), cela représente nettement moins de 1 pour 1000 de la cohorte concernée ;

- et si l’on rapporte les surplus de quelques centaines d’euros mensuels alloués à quelque nouveaux 13300 retraités, aux 340 milliards d’euros de l’ensemble des pensions versées chaque année à 18 millions de retraités (réversion comprise), on tombe sur des chiffres qui demeurent toujours très inférieurs à 1 pour 1000 des sommes en cause ;

- et on ne parle pas des retraités actuels pour lesquels la valse des chiffres est encore plus sidérante.

C’est ainsi que, pour faire passer une réforme qui entraînera par ailleurs chaque année et pour l’immense majorité de la cohorte annuelle des 700 ou 800 milliers de futurs retraités, la perte de deux années de pension (soit, selon la moyenne annuelle 2022, quelque € 18 000 x 2 = € 36 000 en brut par retraité concerné !), le pouvoir n’a pas craint de lui opposer la somme :

– des gains de quelques centaines d’euros par an et sous condition de carrière pleine que réaliseraient seulement une poignée de 13 300 retraités ;

– et les gains généralement moindres et davantage incertains encore d’au plus 26 700 (= 40 000 – 13 300) retraités actuels.

Manifestement, et malgré la force de son poids symbolique, la très maigre avancée brandie n’est pas à la hauteur des enjeux. Mais on voit bien pourquoi le pouvoir a essayé de l’enfler déraisonnablement pour tenter d’opposer un contre-feu au grief d’injustice très légitimement associé à cette réforme, qui préserve dans les années à venir les privilèges indus des régimes publics les plus avantageux et les plus coûteux.

Mais des plus de 2 200 000 bénéficiaires (200 000 nouveaux retraités + 2 000 000 retraités actuels) originellement annoncés à l’étroite cohorte des quelque 40 000 heureux élus (13 300 nouveaux retraités + 26 700 retraités actuels), on ne pensait quand même pas qu’avec une brillante polytechnicienne à Matignon, il était possible de se tromper dans de telles proportions !

Car il ne s’agit pas seulement d’une question de chiffres ou de montants.

Ces « erreurs » remettent en cause de manière très crue la confiance que le Parlement, les médias et le citoyen peuvent accorder aux annonces qui leur sont faites par le gouvernement. Ce dernier oublie que, malgré les efforts méritoires de l’Éducation nationale pour brouiller les repères des nouvelles générations (cf. classements Pisa), il reste un certain nombre de Français qui :

– maîtrisent encore l’usage de la règle de trois, particulièrement efficace pour débusquer les multiples dérives de l’information et de la communication ;

– s’attachent toujours à rechercher les ordres de grandeurs dans les données qu’on leur baille.

On en est ainsi rendu à ce point que la seule démarche qui vaille vis-à-vis des annonces gouvernementales consiste à engager à leur égard une démarche de suspicion légitime en les considérant a priori comme fausses et à rechercher où et comment la mystification se niche et se propage quitte, en cas d’échec des investigations diligentées, à accorder par défaut aux chiffres en cause un crédit en sursis, vis-à-vis duquel il sera prudent toutefois d’afficher une constante vigilance.

En réalité, il s’agit tout simplement pour le citoyen d’un réflexe de survie et de bon sens que les trop fréquentes dérives de la communication officielle l’ont peu à peu et presque malgré lui incité à acquérir : plus les tam-tams présidentiels ou gouvernementaux battent la campagne, plus il faut s’en méfier...

votre commentaire

-

Par Athena85 le 5 Mars 2023 à 17:53

"Notre mission : créer un monde financier meilleur pour nos clients. Nous sommes plus puissants que la plus puissante des banques et même que de nombreux États.

Aujourd'hui, nous allons vous raconter comment nous sommes parvenus à devenir le plus gros investisseur que la terre n’ait jamais connu. Nous allons vous expliquer comment nous agissons toujours dans l'intérêt de nos clients, comment, après avoir conquis l'Amérique, nous étendons petit à petit notre influence partout sur la planète.

Nous contrôlons tout à présent. Nous contrôlons l’investissement horizontal et vertical, nous pouvons vous noyer sous un millier de supports d'investissement ou dilater le moindre dollar jusqu'à multiplier sa valeur par 1000 et même au-delà. Nous pouvons modeler les marchés et fournir tous les produits dérivés que l'imagination humaine peut concevoir. "

Nous sommes BlackRock.

Tout commence aux États-Unis juste après le 2e choc pétrolier, le jour où un jeune homme à peine sorti de l'université de Californie, fait son entrée dans la prestigieuse First Boston Bank.

- Il s'appelle Larry Fink. De 1979 à 1988, le jeune Larry va connaître une ascension fulgurante dans les couloirs de la Banque américaine pour en devenir le plus jeune directeur à l'âge de 29 ans. Selon les rumeurs, il serait même à l'origine de la création d'un nouvel outil d'investissement, les créances titrisées : un système, qui permet de transformer des prêts immobiliers, par exemple, en titres négociables sur un marché secondaire. On appelle cela des subprimes, un produit qui a de l'avenir.

Larry quitte son poste en 1988 (après avoir fait perdre une centaine de millions de dollars à sa banque) et emmène avec lui son collègue Robert Capitaux pour créer une nouvelle filiale de gestion d'actifs spécialisés sur les risques au sein de Blackstone, un nouveau fonds d'investissement situé à New York.

En 1994, Black Stone, le fond, White & BlackRock, le gérant de fond, se séparent. La Banque PNC Financial rachète la filiale pour une bouchée de pain à peine 240 millions de dollars. Pendant ce temps, Larry, qui reste à la tête du navire, imagine un nouvel outil informatisé pour faciliter la gestion de tous types de risques financiers. Il l’appelle ALADDIN, un acronyme pour désigner « Réseau d'investissements actifs passifs, dettes et dérivés », une plateforme d'analyse et d'aide à la prise de décision. Concrètement, c'est un réseau constitué de milliers d'ordinateurs qui analysent en permanence tous les risques qui peuvent affecter tous les produits financiers. C’est aujourd'hui devenu l'outil de référence dans le monde des investisseurs.

En 1994, BlackRock est introduit en bourse au prix des 14 $.

Aujourd’hui, le titre s'échange autour de 928 $. Une belle opération pour PNC Financial qui revend ses parts dans BlackRock en 2020 réalisant ainsi une plus-value historique de plus de 6500%.

Au 20 juillet 2021, BlackRock est un monstre qui, selon Forbes, pèse près de 9500 milliards de dollars. Autrement dit le PIB de la France, du Royaume-Uni et de l'Allemagne réunis.

En 2011, c'était 3600 $. À cette vitesse, ce paquebot devrait atteindre le PIB de la Chine d'ici 2 ans.

Contrairement à ce que l'on pense, ce n'est pas un fonds d'investissement. BlackRock est un conseiller, un spécialiste de la SEP Management, c'est-à-dire un gérant de fortune qui guide ses clients dans leurs investissements. Je cite, « en respectant leurs intérêts avant tout ». Il collecte leur argent, puis l'investit sur différents supports, actions, obligations, matières premières, immobilier et devises, en tenant compte de contraintes de risque, de rendement et de temps.

Il crée et distribue des OPCVM, des outils identiques à nos fonds communs de placement et nos SICAV qui sont ensuite cotées en bourse. Il détient également de nombreux biens immobiliers, notamment en Allemagne, à Berlin, où la répétition d'opérations immobilières a fait grimper le prix du logement au grand bénéfice de ses clients.

Dans sa clientèle, BlackRock compte de grands fonds d'investissement, des fonds de pension, des noms célèbres comme Warren Buffett ou Georges Soros, Al Gore ou la reine Elizabeth II. Plus précisément, les investisseurs particuliers représentent 10% de son chiffre d'affaires, les institutionnels 57% et le reste de ses revenus. BlackRock les tire de sa marque Ishares qui commercialise une incroyable gamme composée de milliers de produits dérivés.

L'empire de BlackRock s'étend dans 89 pays, y compris en France, où un staff de 180 personnes est responsable d'environ 26 milliards d'euros d'actifs.

Chaque jour, 16 000 collaborateurs travaillent à faire fructifier et à surveiller les 18000 milliards de dollars qui transitent par la plateforme ALADDIN.

Des chiffres qui donnent le tournis, surtout lorsqu'on creuse un peu et que l'on se rend compte que BlackRock est partout. Ishares représente à elle seule 44% de tous les ETF. Ces 2 principaux concurrents, Vanguard et Capital Research Management, se disputent respectivement 25 et 16%. Les ETF ou trackers, se sont ces instruments financiers, généralement des fonds communs de placement côtés en bourse et qui répliquent les performances d'un indice boursier ou d'une stratégie boursière. Et si BlackRock domine si puissamment le marché, c'est que le concept vient de l'équipe de Larry Fink qui a mis au point et commercialisé les premiers ETF au début des années 80.

Après leur lancement, les trackers ont rapidement rencontré un succès phénoménal, boostant la croissance de BlackRock pour l'asseoir en 2021 sur une tirelire qui contient le plus gros montant d'actifs sous gestion de toute l'histoire de l'humanité.

Sa croissance fulgurante ne semble pas ralentir puisque Larry Fink vient d'annoncer les résultats du 2e trimestre de 2021 soit : 9496 milliards de dollars d'actifs sous gestion, un chiffre d'affaires trimestriel des 4,8 milliards de dollars et une progression de 30% sur un an. Alors forcément, ça fait peur.

« Je crois que Black Rock est une société extrêmement dangereuse et je suis sérieux ». Cette phrase, nous la devons au businessman et milliardaire américain Carl Icahn en 2015, sur le plateau de CNBC et en présence d'un Larry Fink manifestement gêné.

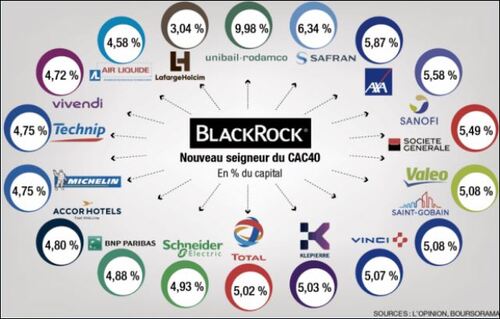

BlackRock est devenu aussi énorme que la montagne dont il porte le nom. Il est actionnaire d'une entreprise sur 5 aux États-Unis et de toutes les plus grosses entreprises mondiales, de Volkswagen à Alibaba en passant par la totalité du CAC 40, dont la Société Générale, Saint-Gobain, la BNP, Michelin ou encore Alstom qu'il détient à hauteur de 4,9% depuis juillet dernier. Et pour coller à l'actualité, c'est moins que chez Sanofi, 6,96%, AstraZeneca 7% ou Pfizer 7,7%. Il a aussi des participations dans 8 des plus grosses sociétés pétrolières, dont Total Energie. Il a fait valoir ses droits de vote dans plus de 14 000 sociétés en 2019…

L'homme le plus puissant de Wall Street, a 68 ans, 3 enfants, le front dégarnis et collectionne les œuvres d'art populaire. Larry Fink peut tout faire, il peut tout dire, il peut tout se permettre. Alors qu'il y a quelques années, le monde se réveillait plus ou moins bien selon les humeurs du légendaire gouverneur de la Fed, Alan Greenspan, aujourd'hui, plus rien ne compte que les communiqués de Larry Fink, l'homme qui connaît les marchés, l'homme qui fait les marchés, c'est vers lui que se tournent les gouvernements lors du krach de 2008.

Qui est mieux placé pour trouver un remède à la crise des subprimes et gérer des tonnes d'actifs pourris que celui qui en a imaginé le principe ?

D’autant plus que les portefeuilles gérés par BlackRock ont fait preuve d'une incroyable résistance à la tempête qui a balayé le monde cette année-là. L'action a dévissé de 50% entre septembre 2008 et mars 2009, mais elle a retrouvé sa valeur dès 2012 pour entamer, juste après, son ascension vers les sommets de Wall Street.

Pour comparer, Morgan Stanley a chuté de 82% et le titre a retrouvé son cours d'avant 2008 en janvier 2021. Bref, Larry et ses équipes conseillent les plus grands, ses clients mais aussi des pays ou des institutions et le plus possible.

Et après avoir conquis les États-Unis et l'Amérique du Sud, BlackRock ne cache même plus ses ambitions pour le marché européen. Elles sont clairement exposées dans sa déclaration d'inscription au registre de transparence, indispensable pour qu'une société privée puisse devenir le partenaire de l'Union : « Contribuer positivement à la législation et à la réglementation qui affectent les investisseurs européens. Nous faire connaître en tant que partenaire de confiance, vers qui les gouvernements peuvent se tourner en tant qu'acteur informé des marchés et faire preuve de leadership pour contribuer au débat politique en Europe ».

En gros, BlackRock veut se positionner comme conseiller numéro un des gouvernements et participer à l'élaboration des réglementations financières en Europe, ni plus ni moins, ce qu'il fait déjà toujours « dans l'intérêt de ses clients ».

Pour les représenter au mieux, BlackRock participe à tous les débats communautaires lors des séances du Parlement européen et rencontre au moins 3 fois par an un représentant de la Commission sur divers sujets. Des sujets qui pourraient ne pas « respecter les intérêts de ses clients » justement, comme, par exemple, le 25 mai dernier où l'Europe étudiait la possibilité d'une coopération entre la France et le Royaume-Uni pour réguler en commun les transactions financières. Votre avis compte énormément lorsque vous pesez près de 10 000 milliards de dollars. La liste et le motif des rendez-vous figurent sur le site des données europa.eu, dont vous trouverez le lien en bas de page.

Il est aussi représenté au sein d'une vingtaine d'institutions financières internationales, comme l'ICMA (International Capital Market Association) ou du think tank EUROFI en Allemagne, au Luxembourg, en Suisse, en Irlande, en Belgique, en Italie et en France où il fait partie de l'AFG (Association Française de Gestion). Pas seulement parce que BlackRock pèse bien lourd en France avec ses 24 milliards d'actifs tricolores, non, mais parce que Larry est une star pour les capitalistes libéraux et c'est aussi une impressionnante personnalité assise sur un gigantesque magot.

Ainsi, on le voit aux côtés d'Emmanuel Macron en juin 2017, puis en 2019, lors de l'étude du projet de réforme des retraites.

Le but de ces échanges pour l'opinion publique ? Il s'agissait d'une tentative pour convaincre la France d'adopter un système de retraite à l'américaine, c'est-à-dire par capitalisation, sous-entendu à charge pour BlackRock de faire ensuite fructifier l'argent de tous les travailleurs de France.

Si on reconnaît parfaitement tout l'intérêt d'une telle réforme pour les affaires d'un fonds de pension, BlackRock n'en est pas un et en réalité, c'est autre chose qui a motivé ces rencontres au sommet. Faire affluer un peu de l'argent de Wall Street pour booster l'économie française par l'intermédiaire de Larry Fink. On se comprend, aussitôt dit aussitôt fait.

Blackrock rachète de la dette française et investit 100 milliards de dollars dans les actions d'entreprises du CAC 40. Elle en devient le plus gros actionnaire en 2018. Mais en échange, la France doit faire des efforts et devenir plus compétitive, plus attractive pour les investisseurs.

Jean-François Cirelli, président des filiales France, Belgique et Luxembourg de BlackRock, est promu officier de la Légion d'honneur. L'ISF est supprimé, la flat tax (sur les dividendes) et la loi Pacte sont votées. Pour tout cela, la France a même obtenu une note chez Blackrock : 8 sur 10 avec la mention « Continuez comme ça »! Incroyable mais vrai.

Aux États-Unis, Lary affiche librement ses opinions politiques et soutient haut et fort le Parti démocrate. Il a même proposé une prime pour la personne qui parviendrait à destituer le Républicain Donald Trump de son mandat.

Larry Fink est une légende vivante. Et Voilà pourquoi il peut tout se permettre. Mais il n'y a pas que ces incessantes ingérences du groupe dans les affaires publiques qui dérangent, ce n'est pas non plus la mainmise du gérant de fortune sur les décisions étudiées pendant les assemblées générales des entreprises qu'ils contrôlent. Face à BlackRock, la finance et l'économie tout entière craignent quelque chose d’encore plus grave, c'est que BlackRock a atteint une taille gigantesque. Il est devenu tellement énorme qu'en cas de chute des marchés, il entraînerait tout le monde avec lui.

Il domine le marché mondial des ETF et aux États-Unis des millions de travailleurs y ont investi pour préparer leur future retraite. Il pèse de tout son poids sur les entreprises les plus riches et les plus rentables partout dans le monde.

Que se passerait-il si, subitement, les bourses et plus précisément les ETF se retournaient ? On peut penser que cela n'arrivera jamais, mais on peut aussi se poser la question : qu'arriverait-il si ses clients demandaient soudain à retirer leurs fonds, par exemple, à la faveur d'une baisse de rendement de leur portefeuille ?

Ou, comme le prévoit déjà certains gérants de fonds, l'explosion d'une bulle sur les trackers ? Ou, tous en même temps. Si le cas venait à se présenter, les sociétés cotées verraient leur valorisation fondre en quelques instants, des millions d'investisseurs seraient ruinés, l'événement retentirait dans chaque secteur, sur chaque continent, chez tous les agents économiques, et la chute serait terrible…

On appelle cela un risque systémique.

En pas de panique, qui pourrait alors intervenir pour limiter la chute des prix en rachetant les milliards de titres qui inondent le marché ? Les États ? Les banques centrales ? les particuliers ? Car pour rembourser ses clients, le gérant devra vendre et vendre beaucoup.

Ce risque inquiète tellement les autres investisseurs que lorsque BlackRock se positionne sur un titre en particulier, ses concurrents s'en détournent et liquident les leurs. En réalité, malgré tout cela, son statut de risque systémique potentiel est encore débattu parmi les experts de la finance.

Mais en attendant de savoir ce qu'est BlackRock, on sait ce qu'il n'est pas.

Ce n’est pas une banque et, par conséquent, il n'est donc pas tenu de constituer des réserves.

Il n'est pas non plus soumis à la même règlementation ni au même niveau de surveillance et, pour beaucoup d’observateurs/investisseurs, le risque est trop important, il grossit en même temps que les actifs gérés chez BlackRock.

Mais pour Larry et ses équipes, tout va très bien se passer. Certes, « le monde est en train de changer » comme il l'a écrit dans sa lettre annuelle aux dirigeants des sociétés dont il détient des parts. « Nous avons dû faire face à des difficultés inédites. Nous avons souffert, mais nous avons résisté et à présent, tout va très bien». Et tout va bien parce que Larry Fink a pris, il y a 2 ans de cela, une grande décision, un tournant radical dans sa vie et dans sa façon de mener son énorme barque à 10 billions de dollars.

Fatigué de se voir reprocher constamment son inaction écologique face à l'urgence climatique et, selon les rumeurs, encouragé par Emmanuel Macron lors de leur entrevue en 2019, Larry a décidé de modifier la politique d'investissement de BlackRock dès 2020.

Dorénavant, les clients sont invités à investir dans des entreprises vertes, neutralité carbone et utilité pour la collectivité exigée. Black Rock se rachèterait-il une conduite ? Se transformerait-il soudain en conscience écologique de Wall Street ? En réalité, ce n'est pas vraiment l'argument écologique qui a le plus touché Larry. Ce qui l'a frappé en plein cœur, c'est plutôt l'estimation réalisée par l'Institut International pour les Economies d'Energie et leur analyse financière, en 2019.

Cette étude révèle que cette trop forte exposition aux entreprises polluantes a déjà fait perdre auprès de 90 milliards de dollars à ses clients. Depuis lors, Larry adopte un discours pro-environnement et intègre les critères ESG dans ces conseils de placement. ESG pour Environnement Social et Gouvernance, 3 leviers sur lesquels s'appuient les pépites de demain pour favoriser une croissance harmonieuse et respectueuse de la vie en général.

L’Europe considère déjà BlackRock comme un spécialiste de la question puisqu'il a été nommé en 2020, conseiller ESG officiel auprès de la Commission européenne.

Une nomination qui a fait bondir les ONG et les défenseurs de l'environnement.

BlackRock, Paris et Berlin, main dans la main pour combattre le risque climatique, titre le journal La Tribune en janvier 2020. Larry va mobiliser les fonds privés vers les investisseurs durables et résilients et il prend l'affaire très au sérieux. Dès 2019, la plateforme ALADDIN est modifiée pour intégrer un nouveau cahier des charges. Puis Fink justifie la nouvelle orientation de BlackRock dans sa lettre aux dirigeants de 2020, non sans leur rappeler fermement que sans progrès notable constatés chez les plus mauvais d'entre eux, les assemblées générales s'annonçaient d'ores et déjà mouvementées, et Larry a encore eu raison sur ce coup-là. Les industriels, on ne peut les toucher qu’au portefeuille. En clair, la pression sur 244 des 440 entreprises les plus polluantes du monde va devenir intenable d'ici à peine 5 ans.

Grâce à ces nouvelles orientations, Larry est persuadé d'avoir trouvé la solution pour sauver le monde et que nos sociétés, nos industries et nos marchés financiers ne peuvent qu'évoluer favorablement. Une redoutable confiance que même les chefs d'État n'osent remettre en question, tant les paroles de l'homme qui leur fait face paraissent irréfragables. Ce serait comme contredire Mozart ou Einstein.

Alors, tous les matins, les marchés se réveillent et surveillent les humeurs de ce virtuose de Larry Fink qui ne paye pas de mine comme ça, mais qui est capable de modeler le monde comme il l'entend pour lui donner corps.

* Alors que faire ?

* Existe-t-il encore un moyen d'arrêter le monstre américain ?

* Qui pour s'opposer à la puissance d'une vague de 10 000 milliards de dollars?

Jusqu'ici, rien n'a marché, ni les contestations, ni les procès, ni les occupations de locaux par des activistes environnementaux, comme ici à Paris en février 2020.

Seules des évolutions significatives de la réglementation pour mieux encadrer et contrôler les activités du gérant de fonds pourrait venir freiner sa croissance insolente. Et encore, pour l'heure, ils ne sont que quelques États à pouvoir concurrencer sa puissance financière. Mais les élites politiques des États-Unis, de l'Europe et même de la Chine font désormais partie de l'incroyable carnet de relations personnelles de Larry Fink. En réalité, son seul opposant, la seule chose qui pourrait mettre à bas le géant, ce seraient les marchés eux-mêmes. Une catastrophe mondiale. Il serait impossible pour Larry de négocier ou de convaincre qui que ce soit, il n'y aurait aucun traitement de faveur. Les krachs boursiers ne se décident pas. Ce serait une terrible façon de lui rappeler que finalement, l'argent n'achète pas tout…

********************************

Les voyages de Larry à Paris par G. de F.

Larry Fink était donc à Paris du 12/11 au soir au 16/11/2021 après-midi à Paris (et à Londres quelques heures le 13), l’un de ses deux voyages en France depuis le début du COVID.

Personne ne saura officiellement ce qu’il faisait à Paris au cours de ce séjour particulièrement long pour un homme aussi pressé que Larry Fink.

Nous observons, en revanche, que le 12 novembre correspond à la date de la mobilisation de l’armée russe à la frontière de l’Ukraine et le 15 novembre 2021 Emmanuel Macron s’entretenait au téléphone avec Vladimir Poutine.

Il s’agit du moment clé de la préparation de la guerre. Il est des coïncidences qu’il n’est plus permis d’ignorer.

Depuis le Brexit, la France est le seul pays de l’Union Européenne à disposer de l’arme atomique et d’un siège permanent au Conseil de sécurité de l’ONU. Et ces choses-là comptent.

L’incompréhensible rupture diplomatique de Macron

Emmanuel Macron avait un rôle de pacificateur et stabilisateur à jouer. Il aurait pu et il aurait dû jouer les rôles tenus avant lui par Nicolas Sarkozy et François Hollande. Aucun de ces deux présidents ne marquera l’histoire mais ils avaient au moins préservé la paix face à Bush et Obama.

Nous avons pu analyser il y a quelques semaines que les États-Unis et la Russie avaient intérêt à cette guerre mais qu’en revanche, l’Europe en était la grande sacrifiée.

Ainsi que le rappelle l’ancien sénateur Yves Pozzo di Borgo, la défense en Europe est la prérogative des États, ou plutôt était jusqu’au coup d’État institutionnel de Bruxelles qu’il dénonce.

C’était donc bien à Paris que se jouait la guerre en Ukraine. Larry Fink y était et ce n’était pas pour visiter la tour Eiffel.

Depuis quand les gestionnaires d’actifs font-ils la guerre ?

Il est étonnant d’imaginer un gestionnaire d’actifs comme BlackRock fourrager dans des affaires aussi sensibles que l’Ukraine et venir faire pression sur le président en exercice d’une grande puissance, aussi abîmée soit-elle. Mais c’est mal connaître BlackRock.

Larry Fink, sous des dehors débonnaires, est un prédateur. Il n'y a rien de plus dangereux et brutal et qu’un prédateur acculé.

Il se trouve que BlackRock est devenu un tel monstre qu’il n’est plus too big to fail, mais trop gros pour survivre à l’image des dinosaures et qu’en mars 2020, il a bien failli s’effondrer à cause de ses célèbres ETF.

Ce n’est que partie remise, mais BlackRock et ses 30 000 milliards ne chuteront pas sans nous entraîner avec eux dans leurs folies monétaires et meurtrières.

Par conséquent, il ne faut pas gâcher une bonne crise et la crise ukrainienne comme vous l’annonce Larry Fink permet de mettre en œuvre des politiques impensables autrement. Nous savons bien, au fond, que les guerres et les questions d’argent sont intimement liées.

Depuis quand les gestionnaires d’actifs s’occupent de votre santé, 2e voyage.

Larry Fink et son gros jet privé de PDG sont également venus à Paris du 6 au 8 juillet 2021… Et pas pour visiter les musées.

Autre "coïncidence", se tenait le 7 juillet un Conseil de défense suivi d’un Conseil des ministres à l’issue desquels Emmanuel Macron et le gouvernement appelèrent à la « vaccination massive » des Français.

Le 12 juillet, Emmanuel Macron étendait le passe sanitaire à la plupart des lieux publics, mesure massive qui conduira 30% de Français indécis à se vacciner. Larry Fink aurait-il participé au Conseil de défense d’Emmanuel Macron que nous ne le saurions pas. C’est vous dire si le secret-défense de ces conseils est intolérable. Il ne s’agit pas ici de discuter de l’aspect sanitaire du passe. On peut toujours lier l’utile à l’agréable ou plutôt à l’ignominie.

Pourquoi Emmanuel Macron roulerait-il pour BlackRock ?

À la différence de McKinsey, BlackRock est un nouveau venu dans le jeu politique français. Avant 2017 et l’élection d’Emmanuel Macron, le jet de Larry Fink ne s’était jamais posé en France. Il y a eu depuis l'élection, huit à dix voyages dans notre pays. C’est beaucoup.

Nous avions d’ailleurs entendu parler de BlackRock au moment de la réforme des retraites et leur activisme pour libérer une partie de nos retraites afin de la capter, y compris avec la loi Pacte sur les produits d’épargne-retraite.

Nous connaissons déjà Jean-François Cirelli, artisan de la réforme des retraites sous Fillon et de la privatisation de Gaz de France devenu président de BlackRock France et à qui Emmanuel Macron a remis (en catimini) une Légion d’honneur très contestable.

Cet activisme s’explique simplement : BlackRock veut faire tomber le verrou des retraites françaises pour entraîner l’Europe derrière et conquérir le marché européen.

La première raison pour laquelle Macron roule pour BlackRock, c’est parce que BlackRock le veut :

« Quand les types qui pèsent 30 000 milliards disent certaines choses, ceux de 2000 les écoutent. »

Le pouvoir de nuisance de BlackRock est immense. Nous avons eu un aperçu de ce pouvoir avec l'affaire Danone et l'éviction d'Emmanuel Faber (pour ceux qui n’ont pas suivi, c’était BlackRock à la manœuvre). Mais en cédant face à BlackRock, Emmanuel Macron obtient également sa récompense et nous perdons encore un peu plus notre pays..

BlackRock s’est mis à racheter la dette française. Très puissants à Bruxelles, il a mis un peu de son influence au service de Macron, notamment pour que les fonds du plan de relance soient libérés alors que nos comptes sont dramatiquement déficitaires.

Oui, avec le couple Macron-BlackRock, nous risquons fort d'avoir la guerre, la confiscation de notre épargne et un passe permanent directement lié à notre portefeuille.

En France, sous la Ve République, la démocratie s’exerce de manière indirecte mais également directe, normalement par référendum, à défaut par la rue.

Dans les crises terminales comme celle que nous traversons, lorsqu’il n’y a plus aucun intérêt à agir, les valeurs supérieures de morale et de devoir peuvent s’exprimer. Foutu pour foutu un peuple se met alors à faire ce qu’il a à faire. L'histoire n'est jamais écrite d'avance. Pensez-y : votre avenir est entre vos mains...

2 commentaires

-

Par Athena85 le 24 Février 2023 à 14:13

« Aucune entreprise ne sera livrée au risque de faillite". C'était la promesse d'Emmanuel Macron le 16 mars 2020 à l'annonce du premier confinement.

Célio, Damart, la Halle, Orchestra - Prémaman, chaussures André, Damart, Camaïeu, Conforama, Alinéa, Courtepaille, Flunch, Nocibé (la maison mère allemande Douglas va fermer 62 des magasins en France), Catimini et Z retail (groupe Kidiliz), Phildar (15 magasins seulement seront conservé), Go Sport, BHV Marais, Galeries Lafayette, Kookaï, Naf Naf, Pimkie, San Marina.

C’est une déferlante de faillites d’enseignes d’habillement, de restauration, d’équipement de la maison et d’articles de sport sans précédent, rien que pour ces six derniers mois, sans compter de nombreuses autres enseignes plus confidentielles de notoriété régionale, qui se traduit par une accélération des dépôts de bilan depuis le début de l’année 2023.

Une situation dramatique qui contraste avec une euphorie boursière qui semble refléter une croissance optimale et une frénésie de consommation sans laquelle cette croissance ne saurait exister. Une hécatombe qui n’est pas le fruit du hasard mais bien celui d’une conjonction plurifactorielle.

1) Fin du Crédit

Après le « quoi qu’il en coûte » ce sont des lendemains qui déchantent. Les plans de soutien massifs ont permis à certaines enseignes mal en point avant le confinement, de survivre deux ou trois ans de plus grâce à l’argent gratuit obtenu sans condition de rentabilité.

Les chiffres d’affaires en baisse, les marges sous pression car les loyers des galeries des centres commerciaux sont élevés, les normes de sécurité, les vigiles, les charges etc. ne permettent plus de rembourser des crédits même « gratuits ».

A l’inverse du luxe, où les ventes explosent et où les forts pouvoirs de fixation des prix des marques font merveille : plus c’est cher, plus la clientèle fortunée achète.

2) Changement d’habitudes

A l’inverse, les classes moyennes et les classes dites « populaires » ont très vite épuisé les subsides mobilisés au titre de l’indemnisation des périodes de chômage imposés pour raison sanitaire, et l’envol de l’inflation à partir du second semestre 2021 a commencé à laminer le pouvoir d’achat, les salaires ne suivant pas la courbe des prix de l’énergie et de l’alimentaire.

Les périodes de non-activité imposées de mars 2020 à février 2022 ont également modifié les habitudes de consommation avec un recours massif au e-commerce pendant les périodes de confinement.

Conséquence immédiate du confinement : une amputation de 20% des parts de marché réalisés en boutique (internet, c’est le monde des promos permanentes, des « ventes flash » et autres promotions à effet immédiat. Dans le même temps, les reventes d’articles de seconde main (Vinted et autres sites de friperies en ligne) ont explosé, tandis que les plateformes comme Le Bon Coin font également un tabac pour les articles de seconde main à tout petit prix.

Les enseignes ont tenté d’y répondre par l’accélération de la rotation des collections (pour tenter de prendre de vitesse les « déstockeurs »), mais se sont vite trouvées entraînées dans la spirale mortelle de la surenchère promotionnelle, alors que le e-commerce aura toujours une longueur d’avance.

Finalement, plus de la moitié du chiffre d’affaires en boutique est réalisé grâce à des étiquettes soldées.

3) Deux gammes distinctes

L’après-Covid aura marqué une véritable bipolarisation vers le haut de gamme et le bas de gamme (Primark, H&M, etc.). Entre ces deux extrêmes, on retrouve intercalés les « solderies de marques » et les « magasins d’usine ».

Le moyen de gamme « sympa et abordable », qui a connu son heure de gloire au début des années 1980, lorsque la croissance reposait sur une classe moyenne solvable bien moins regardante sur les « achats plaisir », est en train de disparaître.

Ces faillites sont le marqueur de la paupérisation, voire de la désintégration des classes moyennes, qui tendent à basculer vers le niveau inférieur.

L’appauvrissement des citoyens européens dément les promesses de prospérité dont les eurofédéralistes avaient fait leur cheval de bataille : en France en 2022, le pouvoir d’achat aurait baissé que de 0,9% selon les « chiffres officiels »… mais les classes moyennes sont confrontées à une hausse de 15 à 100% du coût de l’énergie (factures d’électricité), les prix de l’alimentaire auront explosé de 15% d’après les dernières projections sur le mois de mars, et de 20% sur 12 mois en juin.

Les classes moyennes se tournent vers internet et les solderies, plus par contrainte que par choix inconscient, les plaisirs du shopping étant de plus en plus réservés aux catégories socio-professionnelles supérieures dites « CSP+ » et surtout « CSP+++ » avec un pouvoir d’achat XXL.

La France enregistre la plus forte hausse de défaillances d’entreprises de son histoire ! Les entreprises du commerce et de la restauration sont particulièrement touchées. Et ce n’est pas fini.

votre commentaire Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

Le portail des souverainistes

-

vendee politique manifestation migrants Saint-Brévin violence Eric Mauvoisin-Delavaud effets secondaires surveillance de masse Klaus Schwab émeutes justice soutien OTAN vaccins stratégie enquête mondialisme rassemblement économiste vaccination France immigration St Jean de Monts Vendée Rassemblement Vendéen Éric Mauvoisin-Delavaud sympathisants manipulation agriculteurs

Voir tous les tags

Voir tous les tags